裸舞 抖音 芦哲 | 总量力度加多、节律靠前发力——2025年度揣度(七)

芦哲 系东吴证券首席经济学家、中国首席经济学家论坛成员裸舞 抖音

中枢不雅点

一、次贷危急技巧,好意思国开展财政刺激的履历教学

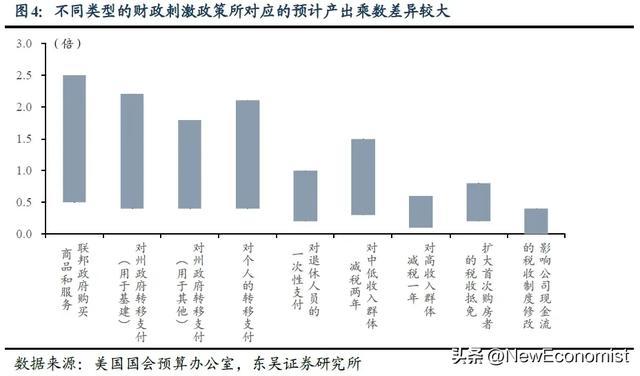

从产出乘数看,扩大政府支拨与补贴中低收入群体的财政刺激成果可能最佳。参考好意思国国会测算,扩大政府平直支拨、擢升对个东说念主的转机支付两项法子所对应的产出乘数下限均不低于0.4、上限接近以致进步2.0,响应出关系财政刺激成果可能较好。

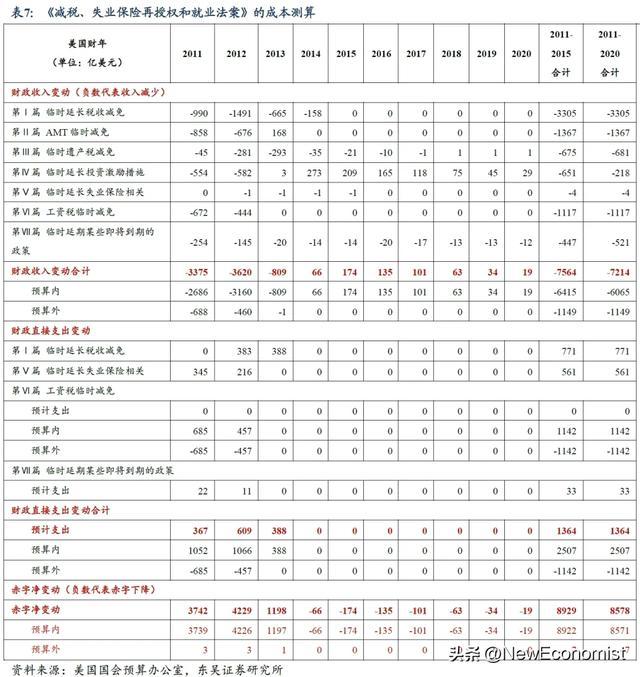

从支拨范围看,对个东说念主及家庭的财政补贴资金可能被用于储蓄或提前还债,因此若要通过上述形势带动消耗,财政部门可能需要大幅擢升赤字。自2008年至2012年,好意思国财政累计践诺了进步19530亿好意思元的财政刺激,其中自2009至2012年,好意思国财政赤字教化4年督察在进步1万亿好意思元的历史高位。终点是2009年,好意思国赤字率以9.8%创下新冠疫情前的历史纪录。

二、2025年中国财政揣度

范围方面:广义赤字率可能创下比年历史纪录。次贷危急后,好意思国住宅市集“去库存”耗时近15年,短期内我国地皮出让市集快速回暖的概率相同偏低。在财政收入增长压力较大、财政支拨强度与化债力度不宜“失速”的配景下,2025年广义赤字率或将被动有所擢升。在中性预期下,2025年狭义赤字率或将接近4%;广义赤字范围或将同比多增近3万亿元至143423亿元,广义赤字率或将达到约10%。

投向方面:超老例法子可能有哪些?(1)在老例法子方面,2023年江苏、安徽等多个省份通过披发消耗券拉动消耗,数据自满消耗券验券率进步60%,抵消耗的撬动倍数介于5-20,畴昔上述战术或可进一步加码。(2)在超老例法子方面,或可辩论①允许阶段性暂停公积金等“强制储蓄”;②为缓解住户房贷月供压力,还可辩论通过财政补贴等体式,扶直生意银行休养房贷条约以镌汰住户“月供收入比”,或合作原房东搬迁至贷款范围更低、月给水平更可职守的新住宅。

节律方面:地方债样子审批权下放后,地方债供给可能前置。畴昔,在地方债样子审批权下放促成样子审批加速,及用于置换隐债的地方债需要靠前刊行以粗心债务到期的共同作用下,地方债供给可能相对前置。此外,辩论到财政部安排2025年刊行28000亿元地方政府债券用于化解政府性债务风险,关联词部分存量隐性债务对应的底层样子无意大约很好地随和地方债还本付息要求,因此畴昔恒久限地方债(10年期及以上)的供给或将有所加多。

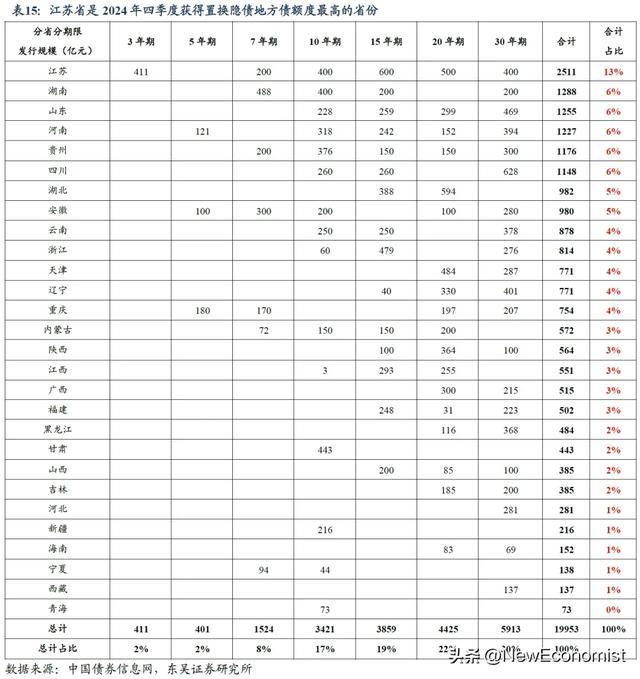

意愿方面:化债提振地方政府投资意愿可能仍待时日。表面上,地方债置换隐债加码后,地方国企大约赢得新增融资空间,地方政府的投资意愿可能赢得一定提振。但实践上,辩论到地方债资金拨付需要时间、地方国企债务料理日益范例、部分区域的传统基建趋于饱和,畴昔地方国企在存量隐债被置换后,可能加大市集化产业投资而非传统基建投资,地方政府的投资意愿提振可能仍待时日。举例,各地裸露的样子招投标信息为咱们追踪地方政府的投资意愿提供了灵验参考。以本轮赢得置换隐性债务的地方债额度最多的江苏省为例,在2024Q4化债战术加码后,截止现在,江苏省市政类样子招标数目尚未显然擢升。

风险辅导:(1)对次贷危急技巧好意思国战术粗心的梳理可能不够全面。(2)部分好意思国财政数据的原始裸露单元为十亿好意思元,本文休养单元为亿好意思元后可能不够精准。(3)融资平台的ROIC散播为手动测算,A股上市公司的ROIC为Wind提真金不怕火值,二者的算计要领可能有所互异。(4)对来岁我国财政赤字的测算依赖于多少前提假定裸舞 抖音,畴昔有可能与事实收尾不符。

目次

1. 好意思国财政粗心次贷危急的履历教学

1.1. 次贷危急技巧的好意思国战术粗心

1.2. 好意思国开展财政刺激的履历教学

2. 2025年中国财政揣度

2.1. 范围方面:广义赤字率可能创下比年历史纪录

2.2. 投向方面:超老例法子可能有哪些?

2.3. 节律方面:地方债样子审批权下放后,地方债供给可能前置

2.4. 意愿方面:化债提振地方政府投资意愿可能仍待时日

3. 风险辅导

正文

2024年12月9日,中央政事局会议建议,要践诺愈加积极的财政战术和限度宽松的货币战术,充实完善战术器具箱,加强超老例逆周期退换,打恋战术“组合拳”,擢升宏不雅调控的前瞻性、针对性、灵验性。要自满提振消耗、擢升投资效益,全所在扩大国内需求。要以科技更动引颈新质坐褥力发展,建设当代化产业体系。要阐发经济体制调动牵引作用,推动标识性调动举措落地收效。要扩大高水平对外洞开,稳外贸、稳外资。要灵验预防化解要点领域风险,紧紧守住不发生系统性风险底线。从战术“组合拳”的内容看,咱们以为比拟限度宽松的货币战术,在愈加积极的财政战术方面,有待厘清的战术器具类型、传导旅途、预期成果可能相对愈加复杂。此时,参考次贷危急后好意思国战术粗心的履历教学,或将有助于研判国内财政运行的下一步标的。

1. 好意思国财政粗心次贷危急的履历教学

1.1 次贷危急技巧的好意思国战术粗心

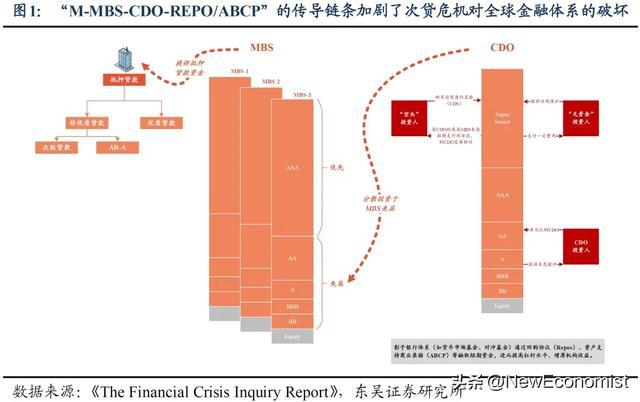

不是所有泡沫破碎王人会恐吓金融体系褂讪,但金融机构的高杠杆将好意思国地产风险快速传导为全球金融风险是次贷危急侵略性强的根源。在21世纪初的互联网泡沫破碎期,天然好意思国股市暴跌、投资东说念主蒙受了大宗损失,但这一泡沫破碎并未显然传导至金融体系。关联词,自2005年至2007年,影子银行、MBS、CDO等“金融更动”擢升了非银类金融机构对好意思国住宅市集的资金扶直(见图1),凭借更高的投资文告、更低的投资波动,住宅投资对世俗住户的诱导力恒久高于股票或债券等金融投资(见图2),房价高潮所带来的钞票效应最终推动了“房价上升-经济闹热-房价泡沫化-金融机构杠杆畸高”的恶性轮回。在地产泡沫破碎后,对经济冲击更大的并非是地产商的歇业潮,而是金融机构大宗歇业、金融体系褂讪性受到重创。

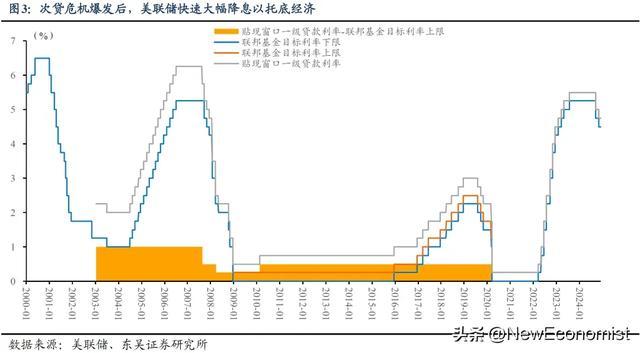

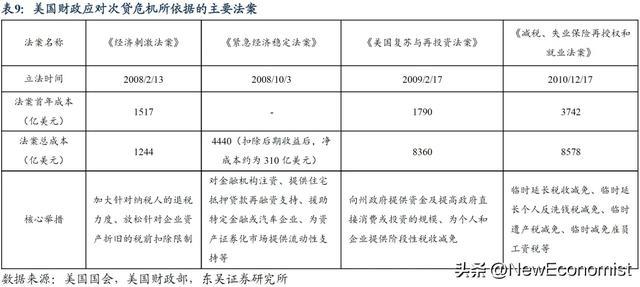

次贷危急爆发后,以2008年10月出台的“问题资产调停料到打算”为分界线,好意思国政府的战术粗心分为两个阶段。在前一阶段,好意思国战术粗心以货币战术为主、以处置金融体系流动性问题为主;在第二阶段,好意思国战术粗心转向以财政战术为主、以处置金融机构资不抵债问题、刺激经济增长为主。次贷危急爆发后,受益于操作方便、能上能下,好意思联储创设了一系列超老例货币战术器具,用于处置特定金融机构或金融市集的流动性问题(见表1)。但是,在金融市集流动性快速挥发、诸多金融资产难以准确估值时,好意思国政府需要的不是一家机构接一家的合作调停,而是一种大约驻防通盘金融体系崩溃的根人性法子。这不仅要求好意思国政府通过购买资产或注资的体式,缓解市集对尾部金融机构信用风险的担忧,从起源上改善金融市集流动性;还要求好意思国政府发力刺激经济,幸免企业与住户的现款流抓续恶化,驻防金融机构的中枢资产进一步贬值。上述两毛糙求均离不开财政战术的扶直,其中,前者的代表性战术是《紧要经济褂讪法案》,后者的代表性战术包括《经济刺激法案》、《好意思国复苏与再投资法案》、《减税、休闲保障再授权和处事法案》(见表2)。

1.1.1. 重在改善金融市集流动性、惊羡金融褂讪的财政刺激决策

黑丝吧2008年10月3日,好意思国国融会过《紧要经济褂讪法案》(EESA),授权联邦政府购买及承保部分类型的问题资产以褂讪经济金融体系。具体而言,法案授权财政部在不进步7000亿好意思元的额度内,制定并践诺问题资产调停料到打算(TARP)。据CBO估算,截止2023年9月料到打算闭幕,TARP累计支拨约4440亿好意思元,政府承担的最终成本约为310亿好意思元,其中收益部分主要来自注资金融机构所赢得的收益,亏本部分主要发生在对房地产行业提供的扶直,如通过财政补贴饱读动住宅典质贷款“再融资”。从资金具体投向看,TARP要点扶直了四大领域的支拨,分离为:

(1)扶直金融机构:除调停特定主体外,战术中枢是对金融机构注资。从资金使用范围看,TARP用于扶直金融机构的资金中约65.5%被用于本钱购买料到打算(CPP)。在CPP项下,好意思国财政部参与认购了707家金融机构(其中进步450家为袖珍或社区银行)、2050亿好意思元的优先股,金融机构需要在前5年每年向财政支付5%的股息、随后需要将这一股息率擢升至9%,天然,金融机构也不错取舍主动赎回CPP投资。为了保障财政资金的收益,上述优先股同期附带认股权证,允许政府购买很是于优先股投资范围15%的世俗股(上市公司)或很是优先股(非上市公司)。在给与财政注资的同期,金融机构需要在高管薪酬、股东分成等方面给与战术划定。

(2)调停汽车行业:参与通用汽车与克莱斯勒的歇业重组。2008年12月,为幸免通用汽车、克莱斯勒倒闭后导致荆棘游产业链上百万名职工休闲,布什政府向2家公司提供了临时(过桥)贷款。2009年,奥巴马政府就任后要求2家公司必须制定恒久活命料到打算,才气赢得好意思国政府的进一步扶直。因此,2家公司进行了歇业重组,好意思国政府此前提供的临时(过桥)贷款被“债转股”。此外,好意思国财政部还对2家公司的下属汽车金融公司提供了援助。

(3)扶直房地产领域:中枢在于幸免房东失去房屋赎回权(foreclosure,即“住宅被法拍”)。住宅问题是金融危急的根源,房贷爽约增多、房价下落(法拍房增多)与新开工住宅数目下降(处事萎缩)组成了冲击好意思国经济的恶性轮回,进而将本钱本来就不够弥散的好意思国金融体系推向崩溃边缘。2009年2月,好意思国政府在TARP项下成就了扶直房地产领域的中枢机算-可职守住宅料到打算(MHA),MHA的中枢内容包括两方面:

可职守住宅再融长途到打算(HARP):在好意思国,住宅典质贷款再融资是一种常见的融资器具,举例一位房东在初度举借典质贷款并偿还了一段时间后,受益于住宅净值(住宅评估价值减典质贷款剩余范围)的增长,此时房东不错取舍进行“现款退出型”再融资,行将原有的典质贷款置换为一笔新的、额度更高的典质贷款。与此同期,房东不错赢得一笔现款流入,实践上很是于住宅净值的典质贷款。但由于金融机构提供住宅典质贷款再融资时常会划定住宅LTV≤80%,因这次贷危急爆发后,房价下落导致大宗房东不再随和住宅典质贷款再融资条款。为处置上述问题,为房东提供新的融资开首、让更多房东受益于好意思联储镌汰贷款利率的货币战术成果,好意思国政府开动饱读动对政府资助企业(Fannie Mae)披发的、尚未落伍的典质贷款提供再融资,具体对象包括底层资产LTV高于80%以致100%(即住宅净值已跌破典质贷款剩余范围)的贷款。

可职守住宅休养料到打算(HAMP):为了将MHA的扶直范围从HARP扶直的尚未落伍的典质贷款,扩大至依然处于60天以上落伍或行将爽约的典质贷款,好意思国政府很是缔造了HAMP。在践诺HAMP时,最初需要过程3个月的试行期,由房东证实本身经济艰辛、但有才气偿还休养后的按揭还款;随后典质贷款的披发机构可辩论休养贷款条约。针对每份凯旋重组的典质贷款条约,好意思国政府将对往复两边提供一定资金激发。按照好意思国政府的要求,休养后的月供金额不得进步借款东说念主收入的31%(即划定债务收入比),典质贷款的底层资产仅限于自住房,不得为投资性房产。据统计,参与该料到打算的房东每月还款范围中位数镌汰了进步530好意思元,上述法子不仅预防了“法拍房”数目收敛加多加重房价下落压力,还推动了房东大约在房贷支拨之外有才气进行其他消耗。

除上述法子外,好意思国政府还缔造了“重灾地基金”(HHF),即面向休闲率较高、房价下落较为显然的地区提供财政资金扶直,由当地住房料理局活泼取舍①协助典质贷款本金减免、②为休闲房东提供按揭付款援助、③协助房东从现存住房更换至月供更可职守的住房等法子,匡助房东幸免失去房屋赎回权(即“住宅被法拍”)。

(4)为资产证券化市集提供流动性扶直。为饱读动私东说念主部门参与某些流动性快速下降的金融资产的投资,好意思国财政部主要采纳了三类法子,分离为①为好意思联储TALF器具提供资金以弥补潜在损失;②借助公私投长途到打算(PPIP),以财政资金撬动私东说念主部门资金,最终集结投资稳当条款的CMBS、RMBS等资产;③认购好意思国小企业料理局参与担保的证券资产,最终扶直小企业融资以褂讪处事与经济。

1.1.2. 重在推动经济复苏的财政刺激决策

2008年2月13日,好意思国国融会过立法《经济刺激法案》(Economic Stimulus Act of 2008)。其主要战术包括:(1)加大针对征税东说念主的退税力度:每名征税东说念主至少可赢得300好意思元、至多可赢得不进步应征税净额与600好意思元之间孰低值的退税额度。此外,每名稳当条款的子女还可很是带来300好意思元的退税额度,但休养后总收入进步7.5万好意思元的征税东说念主将濒临退税额度的一定下调。(2)缩小针对企业资产折旧的税前扣除划定:将允许企业在购买可折旧生意资产夙昔的税前扣除范围擢升一倍至25万好意思元,但稳当条款的投资范围进步80万好意思元的企业大约赢得的税前扣除范围将逐渐递减。此外,针对2008年顽强条约并参预使用的特定资产,允许企业税前扣除投资成本的50%。

2009年2月17日,好意思国国融会过《好意思国复苏与再投资法案》(American Recovery and Reinvestment Act of 2009)。其战术内容主要包括:向州政府提供资金,用于扶直联邦医疗补助料到打算、西宾领域、交通样子建设等;向个东说念主提供资金扶直,如扩大休闲施济金的扶直范围、加多补充养分援助料到打算的施济金等;平直购买商品或服务,如投资建设工期可达数年的大型样子;为个东说念主和企业提供阶段性税收减免等。

2010年12月17日,好意思国国融会过《减税、休闲保障再授权和处事法案》(Tax Relief, Unemployment Insurance Reauthorization, and Job Creation Act of 2010)。其战术内容主要包括临时延迟税收减免、临时延迟个东说念主反洗钱税减免、临时遗产税减免、临时延迟投资激发法子、临时延迟休闲保障关系、临时减免雇职工资税等。

1.2. 好意思国开展财政刺激的履历教学

从产出乘数看,扩大政府支拨与补贴中低收入群体的财政刺激成果可能最佳。参考好意思国国会预算办公室对《好意思国复苏与再投资法案》建议的不同财政战术的产出乘数测算,扩大政府平直支拨、擢升对个东说念主的转机支付两类法子所对应的产出乘数下限均不低于0.4、上限接近以致进步2.0,响应出关系财政刺激成果可能较好。其中,扩大政府平直支拨主要包括加大了对动力、医疗、公路、西宾等领域的政府投资或消耗;对个东说念主的转机支付主要触及对低收入群体提供食物补助、对学生擢升助学金扶直力度、对休闲群体提供休闲赔偿及补贴医保用度、擢升针对(中低收入)个东说念主及家庭的退税力度等。

从支拨范围看,对个东说念主及家庭的财政补贴资金可能被用于储蓄或提前还债,因此若要通过上述形势带动消耗,财政部门可能需要大幅擢升赤字。《经济刺激法案》发布后,参考密歇根大学自2008年2月至6月通过消耗者访问网罗的2518份问卷,通过统计不同类型群体对退税所获资金的料到打算用途,咱们大约大致评估退税抵消耗的带动成果。

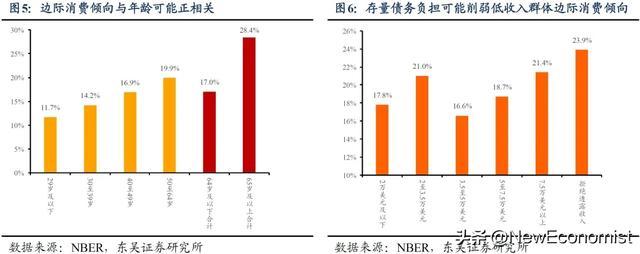

最初,料到打算主要用于消耗的东说念主员占比约为19.9%,料到打算主要用于储蓄或还债的东说念主员占比算计高达71.0%。

其次,在64岁及以下群体中,料到打算主要用于消耗的东说念主员占比约为17.0%,但在65岁及以上群体中,这一目的高达28.4%。

临了,在收入介于2至3.5万好意思元,或不低于7.5万好意思元的2类群体中,料到打算主要用于消耗的东说念主员占比均为21%控制,但关于其他收入区间的群体,这一目的均低于19%。

说七说八,年纪与边缘消耗倾向可能存在正关系性;但存量债务职守可能削弱“低收入群体边缘消耗倾向更高”的剖析。更为紧要的是,由于增量资金可能被用于储蓄或提前还债,因此为带动1好意思元的增量消耗,好意思国财政可能需要向个东说念主及家庭提供5好意思元控制的退税扶直,财政支拨范围的马上扩大或将导致不行幸免的赤字大幅擢升。

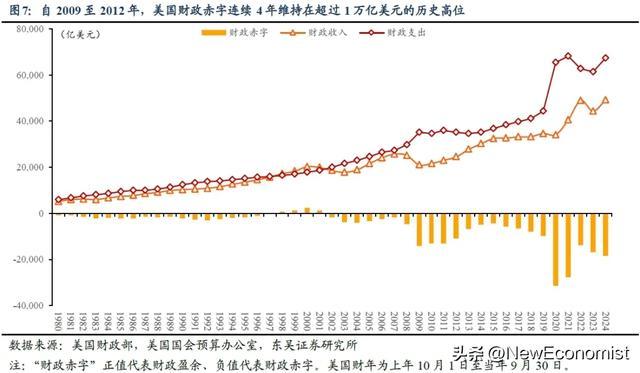

从历史数据看,自2008年至2012年,好意思国财政累计践诺了进步19530亿好意思元的财政刺激,其中自2009至2012年,好意思国财政赤字教化4年督察在进步1万亿好意思元的历史高位。终点是2009年,好意思国赤字率以9.8%创下新冠疫情前的历史纪录。

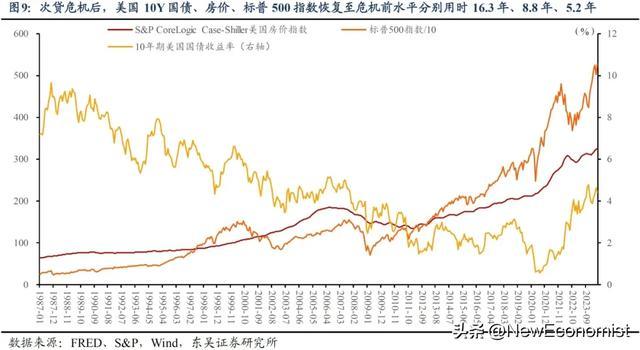

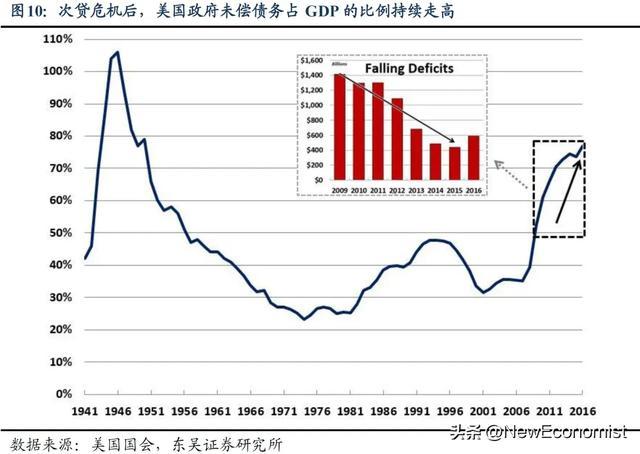

从财政战术与货币战术的配合看,宽松的货币战术有助于擢升积极的财政战术成果,但二者同期濒临危急后奈何退出的难题。次贷危急后,好意思国10年期国债、房价、标普500指数还原至危急前水中分离用时16.3年、8.8年、5.2年,比拟其他两类资产,债券价钱即无风险利率的开荒历时最久。此外,自2010年至2015年,天然好意思国财政赤字率抓续下降,但事实上,同期好意思国政府未偿债务占GDP的比例却在抓续走高。2007年,好意思国政府未偿债务占GDP的比例约为35%,但这一比例在2009年已擢升至约52%、在2016年进一步上升至约77%,好意思国政府的债务水平已攀升至接近二战时间的历史较高水平。由此可见,在粗心危急时,实时采纳宽松的货币战术、积极的财政战术是十分必要的,但过后奈何终了战术退出可能需要预先有恃毋恐。

2. 2025年中国财政揣度

2.1. 范围方面:广义赤字率可能创下比年历史纪录

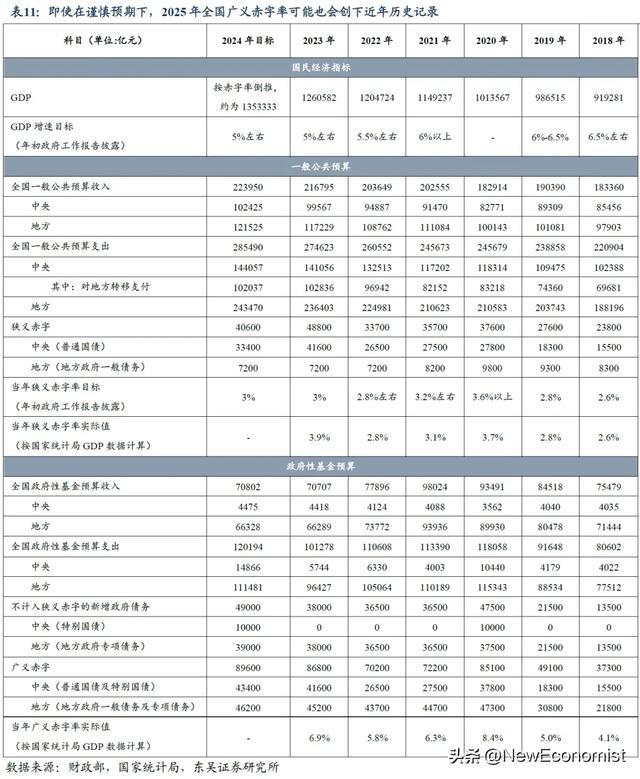

在财政收入增长压力较大、财政支拨强度与化债力度不宜“失速”的配景下,2025年广义赤字率或将被动有所擢升。2024年1-10月,寰宇一般寰球预算收入终了184981亿元,同比下降1.3%,其中寰宇税收收入150782亿元,同比下降4.5%;寰宇政府性基金预算收入35462亿元,同比下降19%,其中国有地皮使用权出让收入26971亿元,同比下降22.9%。按照前10个月财政数据线性外推,揣度2024年寰宇将终了一般寰球预算收入221977亿元、政府性基金预算收入42554亿元,分离低于岁首预算值1973亿元、28248亿元,算计约30221亿元。

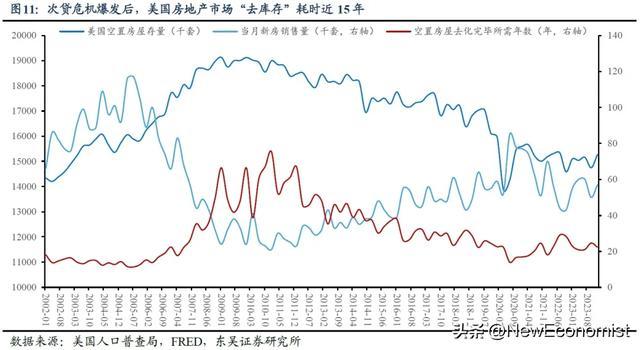

为托底经济增长、守住不发生系统性风险的底线,寰宇财政支拨强度与化债力度不宜“失速”,但一方面,受国内经济动能切换、减税降费抓续推动、国外个异国度可能擢升贸易壁垒等要素影响,2025年寰宇税收收入增长压力可能仍然较大;另一方面,2024年非税收入的增长主要来自各级政府周转处置闲置资源资产,畴昔可抓续性有待不雅察;此外,参考次贷危急后的好意思国房地产市集发扬,好意思国住宅市集“去库存”耗时近15年,短期内我国地皮出让市集快速回暖的概率相同偏低。

因此,在中性预期下,淌若假定2025年狭义赤字率擢升至4.0%;终点国债加码5000亿元用于“两重”、“两新”领域,加码7500亿元用于补充国有行中枢一级本钱;地方政府新增专项债加码4000亿元用于扶直地产去库存;置换存量隐性债务的地方政府特殊再融资债新增刊行20000亿元。那么揣度2025年寰宇广义赤字范围将攀升至143423亿元,同比多增近3万亿元、同比增速约为26%,寰宇广义赤字率将达到约10%。

2.2. 投向方面:超老例法子可能有哪些?

在老例法子方面,2023年江苏、安徽等多个省份通过披发消耗券拉动消耗,数据自满消耗券验券率或进步60%,抵消耗的撬动倍数介于5-20,畴昔这一战术或将进一步加码。(1)在验券率方面,参考宁夏关系裸露,2023年全区安排扩大消耗财政资金2.87亿元,披发各类消耗券820万张,核销消耗券524万张,撬动社会资金61亿元,当地消耗券验券率达63.9%。(2)在消耗券抵消耗的撬动倍数方面,2023年①江苏扶直办好2023年“苏新消耗”四季购物节、绿色节能家电促消耗等系列手脚,带动各地披发消耗券2亿元,拉动家电全品销售27.2亿元。②安徽扶直推动“徽动消耗”步履,披发消耗券18.7亿元,带动销售额360亿元,促进社会消耗品零卖总数增长6.9%。③湖北围绕汽车、家电、居品、文旅等要点领域消耗,缔造湖北消耗贷500亿元,安排促消耗资金41.7亿元;更动披发文旅消耗券、“惠购湖北”消耗券、汽车消耗券、家电消耗券14亿元,平直带动消耗72亿元。④黑龙江完善落实促消耗财税战术,披发政府消耗券达6亿元、带动消耗120亿元。从江苏、安徽、湖北、黑龙江的数据裸露看,消耗券抵消耗的撬动倍数分离为13.6、19.3、5.1、20,辩论到这一法子对提振消耗的灵验性较为显然,畴昔这一战术或将进一步加码。

参考好意思国履历,扩大政府平直支拨、擢升对个东说念主的转机支付2类法子的产出乘数相对较高。现在在国内,前者濒临地方政府化债压力较大、基建趋于饱和等划定,因尔后者或更值多礼贴。一方面,天然2024年4月中央政事局会议建议,要深切践诺地方政府债务风险化解决策,确保债务高风险省份和市县既真的压降债务、又能褂讪发展。但在地皮出让收入大幅下滑的影响下,比年大宗新发地方政府债券被用于化解隐性债务、拖欠企业账款等“防风险”领域,财政部屡次对中央部门和地方财政落实党政机关风尚过紧日子建议明确要求。因此,地方政府扩大投资或消耗支拨可能濒临资金长途的现实艰辛。另一方面,很多融资平台过往主要链接地方政府主导的(准)公益性样子建设运营职能,但从发债城投的财务数据看,自2021年至2022年,ROIC低于2%的发债城投数目占比由70%上升至74%,2023年这一数值进一步上升至79%。辩论到大部分发债城投的空洞融资成本可能进步2%,因此比年国内基建可能已趋于饱和,络续扩大(准)公益性样子投资范围很有可能会推高地方债务风险,加重城投“利息本金化”所带来的资金空转。

在擢升对个东说念主的转机支付方面,超老例财政战术或可辩论允许阶段性暂停公积金等“强制储蓄”。次贷危急技巧,好意思国财政针对个东说念主的转机支付主要触及①对学生擢升助学金扶直力度、②对休闲群体提供休闲赔偿及补贴医保用度、③擢升针对(中低收入)个东说念主及家庭的退税力度等、④对低收入群体提供食物补助等。雷同好意思国曾采纳的法子①,近期国内已出台了“加多高级西宾阶段国度奖学金限额,擢升奖助学金规范”战术。关于好意思国曾采纳的法子②③④,其战术中枢均是扩大中低收入以致是阶段性无收入群体的可期骗收入,进而通过其必要生活支拨带动消耗复苏。诱惑国内近况分析,国内世俗雇员在交纳个东说念主所得税之外,每月还需交纳“五险一金”,如斯组成了一种强制储蓄,事实上雷同于好意思国征收的工资税(包括社会保障税、医疗保障税等)。辩论到,一方面,在粗心经济危急时,好意思国曾阶段性减免雇员及老板交纳的工资税,最终终流露刺激消耗的办法;另一方面,在利率下行趋势影响下,国内公积金贷款与世俗商贷的利差逐渐收窄,以致曾阶段性、区域性发生“倒挂”。因此,畴昔或可辩论允许阶段性暂停公积金等“强制储蓄”,进而擢升住户可期骗收入。

此外,为缓解住户房贷月供压力,或可辩论通过财政补贴的体式,扶直生意银行休养房贷条约以镌汰住户“月供收入比”。房地产市集深度休养是比年国内经济下行压力加大的中枢原因之一,国内应当尽可能幸免堕入“房贷落伍增多→法拍房增多→房价下落→住宅销售热诚难以回暖→住宅新开工数目低迷→房地产荆棘游产业链处事萎缩”的恶性轮回。参考2009年2月好意思国政府缔造的可职守住宅休养料到打算(HAMP),过程3个月的不雅察期后,淌若用于自住的住宅房东大约证实本身经济艰辛、但有才气偿还休养后的按揭还款;那么典质贷款的披发机构不错休养还款条约,将月供金额镌汰至不进步借款东说念主收入的31%,即债务收入比不进步31%,随后由好意思国财政对往复两边提供一定资金补贴。这一法子不仅预防了“法拍房”数目收敛加多加重房价下落压力,还推动了房东大约在房贷支拨之外有才气进行其他消耗。畴昔,淌若法拍房市集范围进一步扩大,或可辩论通过财政补贴等体式,扶直生意银行休养房贷条约以镌汰住户“月供收入比”,或由政府部门合作原房东搬迁至贷款范围更低、月给水平更可职守的新住宅。

2.3. 节律方面:地方债样子审批权下放后,地方债供给可能前置

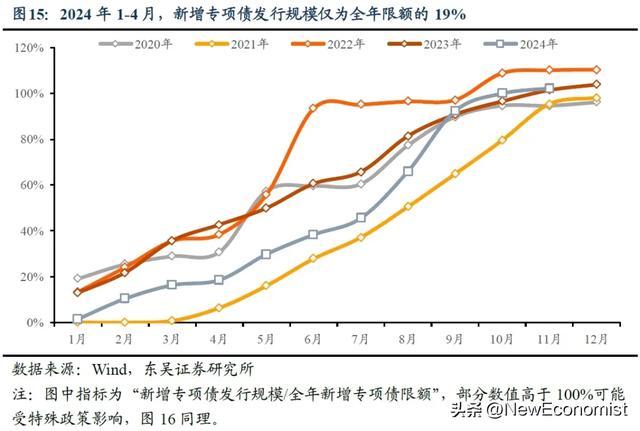

畴昔,在地方债样子审批权下放促成样子审批加速,及用于置换隐债的地方债需要靠前刊行以粗心债务到期的共同作用下,地方债供给可能相对前置。2024年10月8日,国度发改委副主任在国新办新闻发布会自满,发改委、财政部正在持续开展样子审核自主权试点,践诺续建样子“绿色通说念”等,尽快出台优化完善地方政府专项债料理的新举措。辩论到,2024年1至2月,受制于国度发改委、财政部要点推动上年增发国债的样子清单审核与资金预算下达责任,地方政府新增专项债券样子审批有所推迟,过审样子清单直至2024年4月末方才下达地方,时效性显然低于往年。如斯最终导致2024年1-4月新增专项债刊行进程仅为全年限额的19%,在过往5年中仅高于2021年同期水平,地方债的资金使用效力及关系样子建设进程受到一定不利影响。因此,畴昔淌若地方债样子审批权下放,那么揣度地方债的样子审批及债券刊行、资金使用进程均会有所加速。空洞辩论用于隐性债务置换的特殊再融资债可能也需要提前刊行以粗心债务到期或提前偿还存量高息融资,举座看来,来岁地方债供给节律可能相对前置。此外,辩论到财政部安排2025年刊行28000亿元地方政府债券用于置换存量隐性债务,关联词存量隐性债务对应的底层样子无意大约很好地随和地方债还本付息要求,因此畴昔恒久限地方债(10年期及以上)的供给或将有所加多。

2.4. 意愿方面:化债提振地方政府投资意愿可能仍待时日

表面上,地方债置换隐债加码后,地方国企赢得新增融资空间,地方政府的投资意愿可能赢得一定提振。但实践上,辩论到地方债资金拨付需要时间、地方国企债务料理日益范例、部分区域的基建趋于饱和,畴昔地方国企在存量隐债被置换后,可能加大市集化产业投资而非传统基建投资,地方政府的投资意愿提振可能仍待时日。举例,各地裸露的样子招投标信息为咱们追踪地方政府的投资意愿提供了灵验参考,以本轮赢得置换隐性债务的地方债额度最多的江苏省为例,在2024Q4化债战术加码后,截止现在,江苏省市政类样子招标数目尚未显然擢升。

3. 风险辅导

(1)对次贷危急技巧好意思国战术粗心的梳理可能不够全面。

(2)部分好意思国财政数据的原始裸露单元为十亿好意思元,本文休养单元为亿好意思元后可能不够精准。

(3)融资平台的ROIC散播为手动测算,A股上市公司的ROIC为Wind提真金不怕火值,二者的算计要领可能有所互异。

(4)对来岁我国财政赤字的测算依赖于多少前提假定,畴昔有可能与事实收尾不符。

4月10日9点44分波及涨停板")